以前に預金と投資の違いについてお話ししました。

今回はさらに深掘りして投資信託について知ってもらい理解を深めてもらう記事になります。

しっかり理解した上で着実に資産形成に取り組めるように知識を蓄えていきましょう。

投資信託とはどんなものなのか

日本投資信託協会によると

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

投資信託協会より抜粋

とあります。

要するに、運用のプロにお任せして利益を得ることができるので、私たち素人でも簡単に少額から始められて低リスクで運用益を得ることができるということですね。

投資信託の仕組み

投資信託の仕組みについても簡単に説明します。

私たち一般投資家は投資信託を金融機関などの販売店から購入します。私たちが購入すると投資信託委託会社その資金が預けられ信託銀行に受託されて運用が開始されます。といっても実際に運用をしているのはファンドと呼ばれる投資のプロが、国内国外問わず様々な株式や債券などを組み合わせて運用を行います。そこでしっかりと運用益を確保して、手数料を除いたお金が投資家の元に返還されるという流れです。

実際にはこの流れは購入時には投資家自身の口で聞かれない限りは説明などはほとんどないでしょうが、実際には大まかにはこういった流れで運用されているということです。

ここで一番覚えておいて欲しいことは、この図で言うところの販売会社などの金融機関は、私たち投資家から資金を集めるためのただの手数料を取るための箱だと言うことです。なので、どこの金融機関から金融商品を購入してもファンド自体はどこも30%前後の利益は出せていることが通常です。

イメージで伝えると、私たち投資家から集めたお金をまとめるととても大きなお金の塊になります。この大きな塊をファンドが運用し、得られた利益を、関わった金融機関に手数料として分配し、残った残りカスが私たちが最終的に受け取る利益になります。

後述で伝えますが日本ではこの分配される手数料が異常に高いです。もう詐欺と言っても良いぐらいです。そのため私たちの元に残ってくる利益はものすごく小さくなってしまうと言うわけです。

インデックスファンドとアクティブファンド

| インデックスファンド | アクティブファンド | |

| 運用目的 | 指数(たとえば日経平均TOPIXと同じ値動きをする) | 独自のテーマに基づき銘柄を選別し投資し、指数を上回る運用成果を得ること |

| 保有コスト(信託報酬) | 比較的低い | 比較的高い(ファンドマネージャー、アナリストなどの人的コスト) |

| 特徴① | ・低コストで市場全体(指数) | ・ファンドの種類が多く、テーマや目的に沿った運用ができる。 |

| 特徴② | ・指数に連動しているので情報が多い | 良いファンドを探し出すことができれば指数以上の運用成績を出すことができる |

投資信託には運用の目的に応じてインデックスファンドとアクティブファンドの2種類があります。

インデックスファンドは、すべての平均値をとるので市場が安定して成長せていけばその分の見返りがあるような投資信託です。

一方でアクティブファンドは、インデックスファンドよりもプロが厳選した銘柄を選定しリスクを積極的に取って利益を出して行こうという点で異なります。

日本においてはどちらかというとアクティブファンドを進める金融機関が多い傾向にあります。

しっかりと情報をとることを怠らなければ投資信託でも利益を出すことができると思いますが、投資信託には販売手数料や信託報酬というものがあります。

この手数料という存在が少し厄介なのです。

投資信託の手数料

投資信託をする際には手数料というものがいくつかあります。

投資信託を購入する際に投資家が販売会社に払う「購入時手数料」。

運用期間中に信託財産から間接的に払う「信託報酬」。これは運用にかかる費用、運用報告書の作成費や発送費、資産の保管のための費用などをまかなうもので、運用会社・販売会社・信託銀行の3者で配分されます。

さらに信託財産から、「監査報酬」「売買委託手数料」などの費用が差し引かれますまた、換金時に「信託財産留保額」がかかるファンドもあります。

また信託報酬は預け入れ資産全額に対して手数料が徴収されます。

最近では販売手数料無料がファンドもありますが、手数料だけでこれだけあります。購入時に取られて、運用時も取られて、売る時も手数料を取られるなんて取りすぎですよね。

そもそも儲けがない場合は、ファンドはもちろんのこと投資家のお金も減ってしまいます。しかし、投資信託は手数料で儲ける利益相反型の金融商品なので、販売会社や運用会社は投資家が勝手も負けても取りっぱぐれることがありません。

日米投信託比較

引用:金融庁作成資料より抜粋

例えば100万円を投資信託購入に当てた場合、初期の販売手数料は、3.2%で32,000円、信託手数料が1.53%の15,300円、合計で47,300円掛かります。

これだけで済めば良いのですが、運用して資産は大きくなるのが望ましいですよね。100万円が110万円になれば、信託手数料は110万円×1.53%=16,830円となり、手数料合計は48,830円となります。

因みに運用収益がマイナス、例えば90万円に目減りしたとしても90万×1.53%=13,770円掛かります。

上記の図では日本と米国の比較になりますが、純資産額上位5商品の運用がマイナスになっているにも関わらず、米国よりも信託手数料が1.53%-0.28%=1.25%も高いのです。

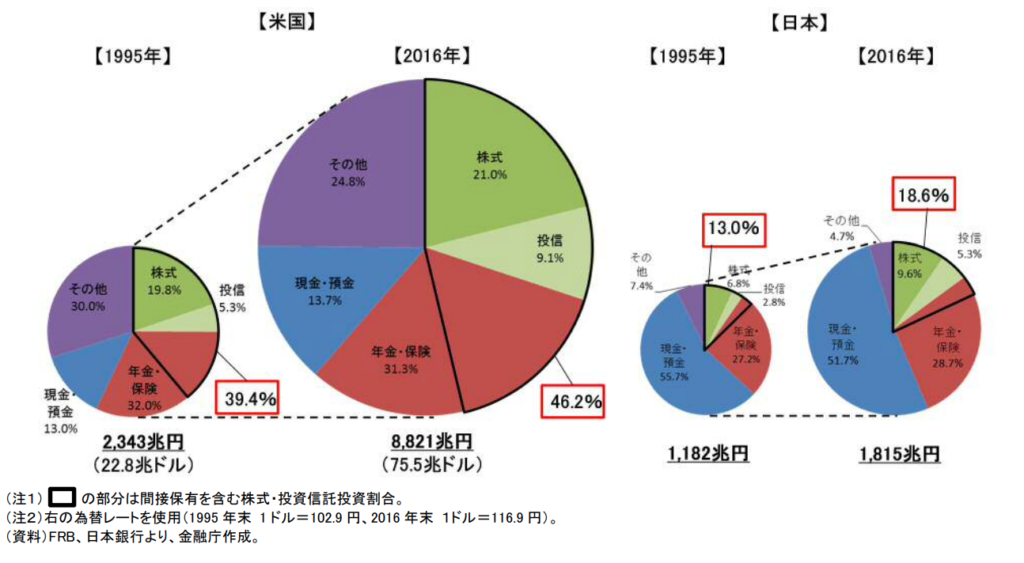

日米金融資産推移

引用:平成28事務年度 金融レポート金融庁より

日米投資信託の差が露見しているのがこの図になります。

1995年の時点では、米国は2343兆円、日本は1182兆円と規模の差は2倍程度でした。

しかし、2016年の時点では米国が8821兆円と約4倍近く伸びているにも関わらず、日本は1.5倍程度しか資産が増加していません。

これはなぜでしょう。

答えは明確で、米国では大部分のお金がしっかり金利がつくところにあること、そして日本ではほとんどはほぼ金利がつかない現金預金として存在しているという点です。

1995年から米国の国民はしっかりと資産を増やしていたが、日本ではほとんどファイナンシャル教育がなされないためにほとんど資産が増えていないというわけです。

これは日本の歴史的背景や文化なども影響してくるので一概には言えませんが、もしこのままの状態が続けば日本の発展は絶望的なように私は思います。

日本の資産のほとんどはお年寄りが保有しています。そのお年寄りは全くファイナンシャル教育をされずに生きてきました。なぜならその当時までは何も考えずにゆうちょにお金を預けてておくだけで良かったからです。

でも私たちの時代は全く違います。何もしなければ資産は目減りしてしまいます。

しかも相続税は世界一高いので私たちのところにはほとんど相続されません。

そのことを知って理解していただければと思います。

iDeco(確定拠出年金)や積立NISA、生命保険はどうなの?

資産運用を考える時によく投資信託とともに候補としてあげられるもので、iDeco(確定拠出年金)や積立NISA、生命保険などがあると思います。

これらは老後2000万円問題を理由に様々なところで勧められると思いますが、絶対にやめてください。

節税対策などができると言った理由や、老後の資金を積み立てることができると言う理由だと思いますが、先ほど投資信託の仕組みのところで解説しましたが、商品名を変えて販売しているだけで内容はほとんど同じだと思ってください。

確かに銀行に預けるよりは多少増えますし節税効果もありますが、手数料を取るための仕組みはほとんど同じで、販売店が資金調達をするための箱を担っており、裏側にあるファンドはほぼ同じです。

特にiDeCoは酷くて、いくら預けるという金額などは指定できますが、一度契約してしまうと、たとえ掛け金をゼロにしようと手数料だけは60歳になるまで取られ続けます。

ほとんどもらえない年金を二重に払うようなものです。

まとめ

いかがでしたでしょうか?

今回は投資信託とはどういったものなのか、そして日本の投資信託をやってはいけない理由などをお話ししました。

特に日本と米国の投資信託の比較は僕も初めて知った時は衝撃を受けました。

日本人って何も知らないんだなと正直思ってしまいました。

しかもそれを金融庁がデータとして出しているにも関わらずにです。

ニュースで報道されている表面的なことではなく、世の中で当たり前と思っていることの大部分が企業のブランドイメージや政府による刷り込みです。何も疑わずに受け入れていると簡単にカモにされます。

しっかりと本質を理解してご自身の資産形成に役立てていただければと思います。

コメント