これまでの記事では、日本の現状や基礎的な経済用語についてお話しました。

このままでは日本はどうなってしまうのか不安でいっぱいかと思います。

本日はより踏み込んで、実際に私たちの老後にかかるリアルな費用に関するお話をしていきます。

- 老後にもらえる資金

- 私たちの老後にかかるリアルな費用

- 老後費用の算出方法

人生100年時代(じんせいひゃくねんじだい)とは、ロンドン・ビジネス・スクール教授のリンダ・グラットン(英語版)とアンドリュー・スコット(英語版)が『LIFE SHIFT(ライフ・シフト)100年時代の人生戦略』(東洋経済新報社)で提唱した言葉[1]。世界で長寿化が急激に進み、先進国では2007年生まれの2人に1人が100歳を超えて生きる「人生100年時代」が到来すると予測し、これまでとは異なる新しい人生設計の必要性を説いている。

出典: フリー百科事典『ウィキペディア(Wikipedia)』

以前日本では急激な少子高齢化により、様々な問題を抱えており、将来世代への負担を残してしまうというお話をしました。最近では私たちの人生は100年生きる時代になるというのもいたるところで聞くようになりました。実際に私たち日本人は大変恵まれており食料困難に陥ることもおそらくありませんし、医療などの技術の発展もめざましい勢いで進んでおります。

70歳を超えても元気なお年寄りもたくさん見かけます。すぐそこまでそういう時代がきていると感じずにはいれません。

もしそうなったらあなたは豊かな100年を送れると思いますか??

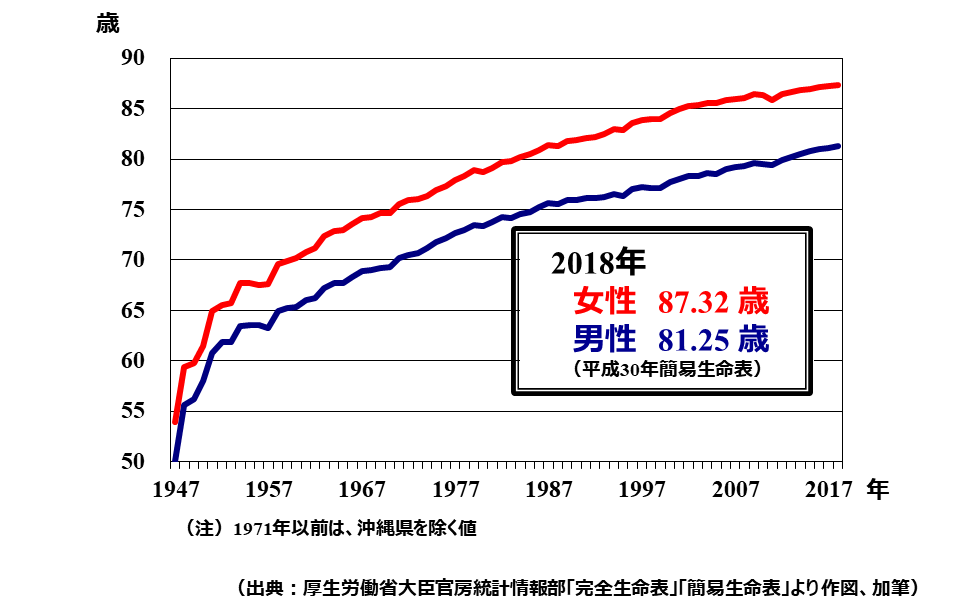

平均寿命の推移

引用:厚生労働省

これまでの日本の制度は年金制度を始めとして戦後の平均寿命をもとに作られているものがほとんどです。このグラフを見てみると、戦後間もない1947年当時では、男性約50歳・女性約54歳ほどですので、30歳近く平均寿命も伸びております。

30年間平均寿命が伸びるということは、これまでと違い様々な変化が予想されます。よく言われるのが健康寿命のお話です。

長生きしたとしてもずっとベッドでの生活だとあまりよくありませんね。どうせ生きるなら健康な状態で長生きしたいと思うのは当然です。

日本だと安楽死というのはあまりされていないので、これからの時代は死にたくても死なせてくれないようになるかもしれません。

そうなってくると、健康に生きるためにはどうしてもお金が必要ですね。

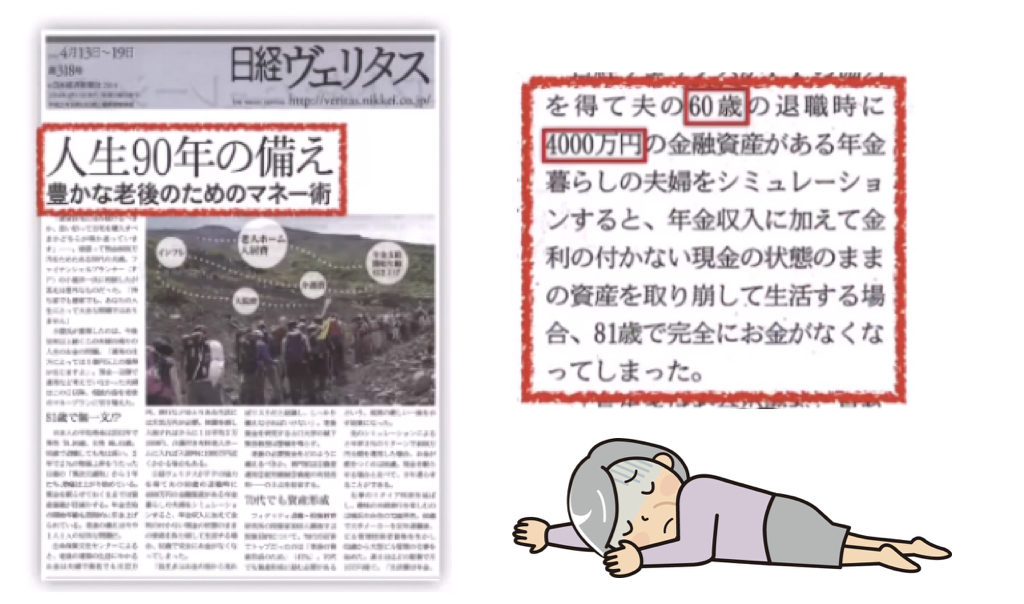

本当にあった老後のお話

引用:日経ヴェリタス

日経ヴェリタスという投資や経済関連の新聞ですが、2014年にはすでに人生90年の備えという記事が出ていました。

これ以降ではもっと進んで、人生は100年になると言われるようになりました。技術革新が2045年にあると言われているのと、万が一があってはならないので100年で進めていきます。

この記事をみてみると、夫の60歳の退職時に4000万円の金融資産を持っている年金暮らしの夫婦をシミュレーションすると81歳で完全にお金がなくなってしまったとあります。

4000万円と年金があっても約21年で資産寿命が尽きてしまうということですね。4000万円あっても足りないとなるといくらあればいいんですかね。

実際今の50歳の人へのアンケートでは、4000万円以上資産をお持ちのかたは8.6%しかいません。ということは約90%近くの人が資産を持っていないのでこれから準備しなくてはならないという結果になっております。最近ではお金が無いためにしっかりと医療も受けられない老後難民も続出しています。完全年金依存者と言われる、貯金が全く無く完全に年金に依存している方が4人に1人いると言われており社会問題になっています。今でさえこのような状況では、この先どうなってしまうか心配ですね。

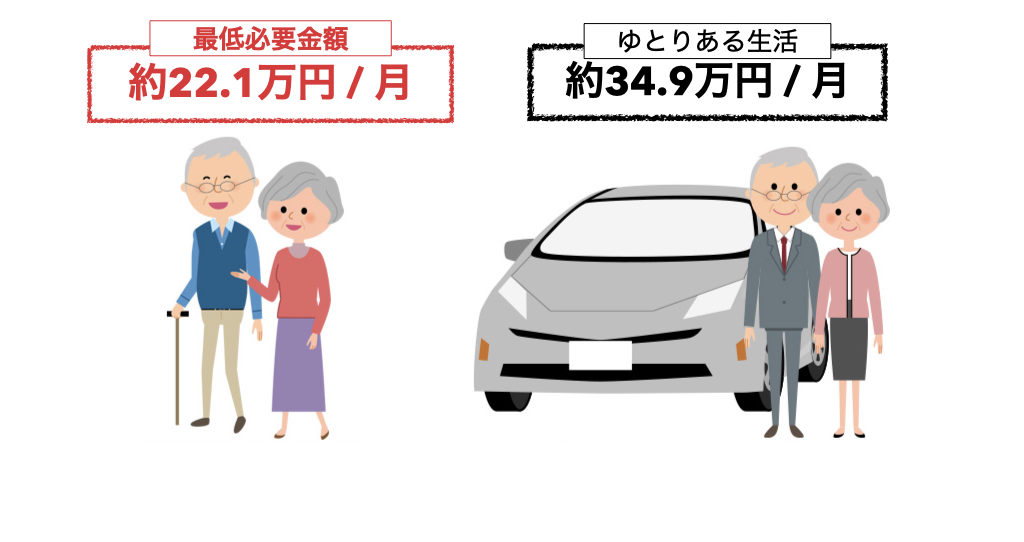

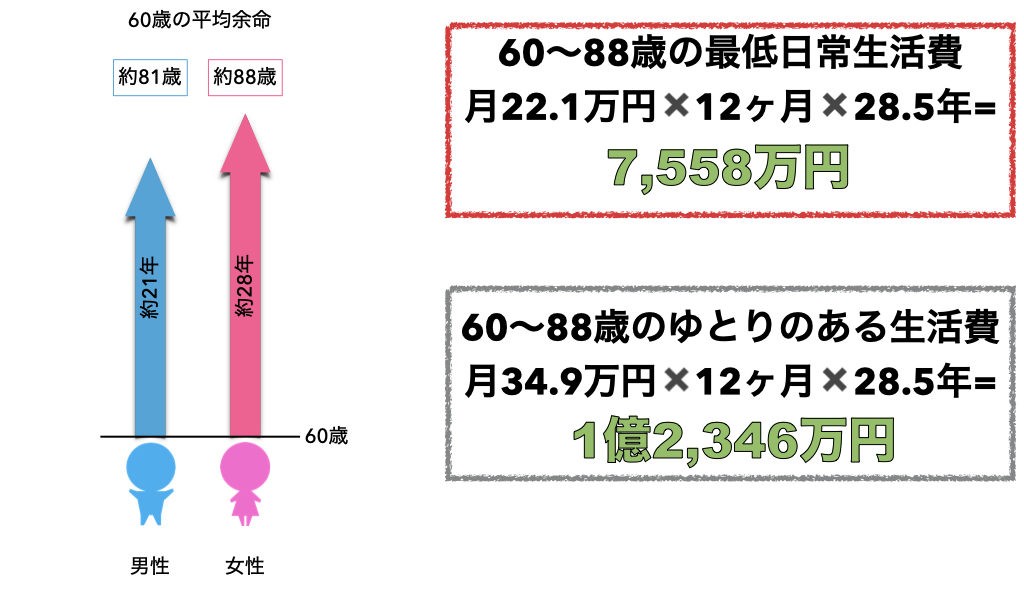

老後にかかる費用

引用:生命保険文化センターより

今の60歳以上のお年寄りによると夫婦2人で最低限生きていくのに必要な金額は22.1万円ほどかかるようです。そして旅行に行ったり、孫にお年玉をあげたりといった少しゆとりがある生活を送るためには34.9万円必要だと言われています。

老後にかかる費用試算

そして先ほどの平均寿命を考慮した上で最低日常生活費とゆとりある生活を送るための金額をシミュレーションしてみます。

この計算では女性の方が長く生きるということを考慮して女性目線で計算しております。

最低日常生活費7558万円、ゆとりある生活資金は1億2346万円が必要と出てきます。よく勉強している方だと、サラリーマンの生涯年収が2億から2億5000万円だと言われているため約半分を貯金しておかなければならないことがわかりますね。これでは生活していけません。

老後にもらえる資金

では老後にもらえる資金は何があるでしょうか?

もらえるお金としては、

- 年金

- 生命保険

- 退職金

などでしょうか。

年金について

年金についてはどうでしょう。今の若者で年金をあてにしている人はあまり聞きません。様々なメディアでも年金がもらえなくなるという話を聞きます。

経済マクロスライドにより、将来世代への負担を増やしすぎないようにカットをするような政策も取られており、今の50歳以下の人たちは年金を払ったとしてもマイナスになってしまうというのも囁かれております。また受給年齢の引き上げも検討されており、年金に頼ることはできないように感じます。

生命保険について

生命保険に関しては以前の記事でも触れましたが、仮に満期で1000万円が入ってきたとしても、住宅ローンの繰上げ返済などで消えてしまうのであまりあてにできないです。

そもそも今の金利ではほとんど増えないので、加入自体を検討し直してもいいぐらいです。

退職金について

退職金は高卒・大卒でもあまりもらえる額に変わりません。だいたい1300万円前後ですね。大手であれば2000万円近くもらえるケースもあります。

しかし、このご時世で生涯一つの会社に勤めるということ自体が甚だ疑問を感じるところでありますが。どっちにしてもたとえ2000万円もらえたとしても最低日常生活費にさえ到底足りない程度なので期待できないでしょう。

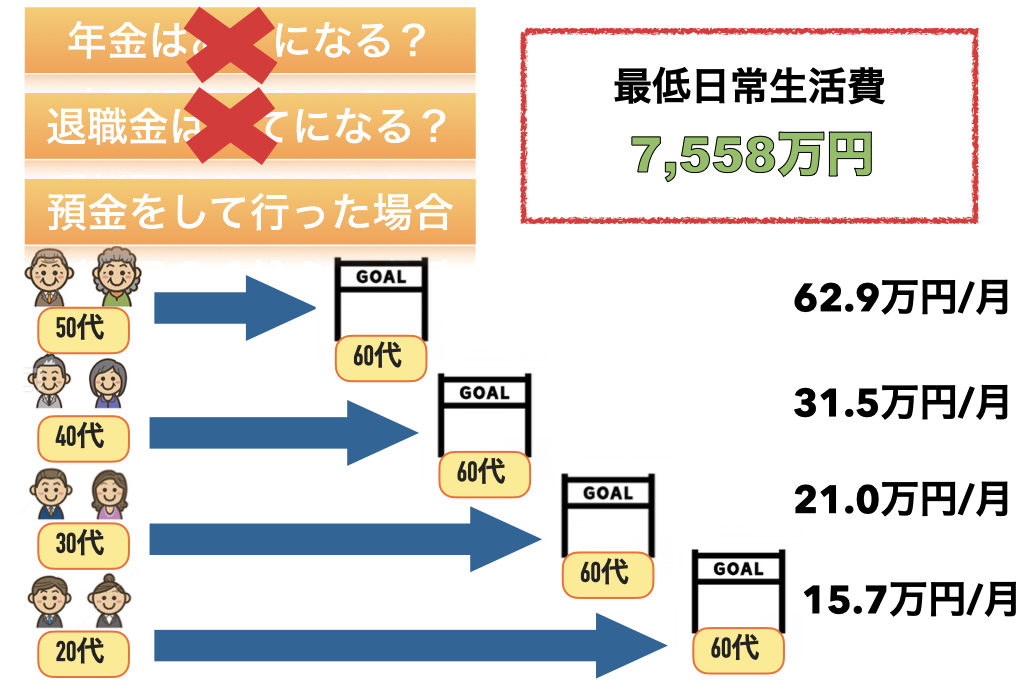

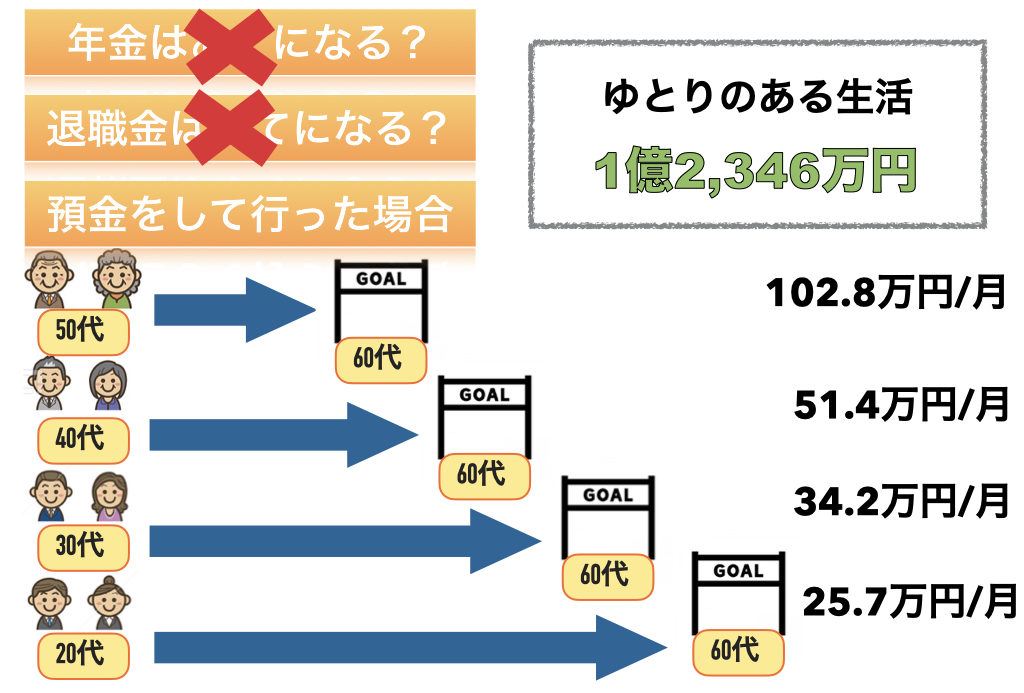

もし貯金をしていったとしたらどうなるか計算してみた

年金や退職金などがあてにならないとなると貯金で賄うしか無くなる。

最低日常生活費、ゆとりある生活費それぞれをそれぞれの年齢から逆算して計算すると以下のようになりました。

一番最低の20代の人でさえ、毎月15.7万円を貯金し続けなければならない結果になりました。

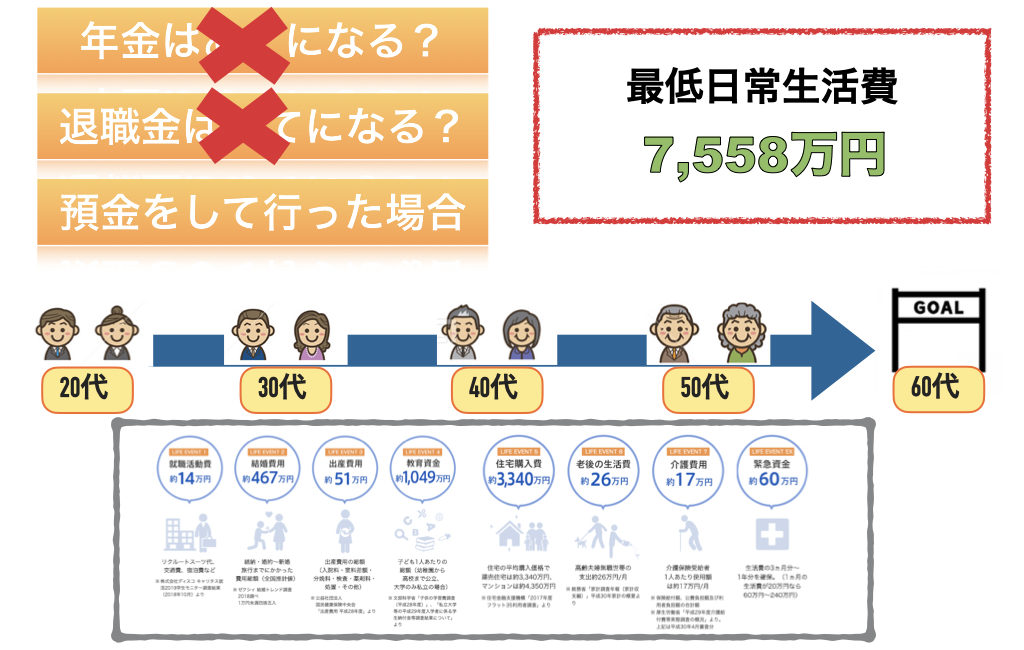

人生にはライフイベントがたくさん

しかもこの計算には人生の様々なライフイベントにかかる費用やインフレは考慮していません。

自分の人生をただ貯金をするために生きているわけではありません。ただ生きるための費用でさえ全く足りないということが小学生でもわかる簡単な計算式で割り出せるんです。

まず今のままではいけないということを実感してもらえればと思います。

老後にかかる費用(計算式)

今回は仮の数字で計算してみましたが、誰でもできる単純な計算式なのでぜひ自分の手で計算して直面してみてください。

自分の人生のライフプランは自分で決めましょう。

まとめ

実際に老後にかかる費用を計算してみましたがどう感じましたでしょうか?

実際にかかる費用は世間で騒がれている2000万でも足りないかもしれません。

僕は最低限の生活で自分の人生が終わるのは絶対に嫌です。ほとんどの皆さんが同じことをお考えだと思います。

しかし目の前のことに追われ、自分の人生にしっかり向き合っていない人が多いように思います。

毎日会社や仕事に追われて気付いたら定年なんてシャレになりませんよね。

これを読んだみなさんにはしっかり考えていってもらいたいと思っております。

では豊かな貯金ライフを!

次回は資産運用の基礎についてのお話をします。

コメント

[…] 次回からは私たちの老後に必要なお金のお話をしていきます。 […]

[…] 前回の記事では老後にかかる費用を把握するところまでお話しました。 […]