前回の記事では景気の変動に関係のあるインフレについてお話ししました。

物価が上がることで何もしなくても持っている資産が目減りしてしまうんでしたね。

今回は経済を語る上でよく出てくる言葉である「貸し出し金利」のことについての基礎的なお話になります。

最低限金利のことを知らないと、知らずに損してしまうこともあるのでしっかり勉強していきましょう。

よく聞くけどあまりわかってない方も多いと思うのでカンタンなところから解説していきます。

- 金利、利息(利子)、利率(利回り)などの用語について

- 貸し出し金利(日本と世界の定期預金の現状)

- 資産運用を語る上で欠かせない72の法則

- 単利と複利

- 日本と世界の現金の比率

では順番に説明していきます。

金利について

銀行預金やクレジットカードを使ったり、住宅ローンを組むときなど「金利」や「利息」などの言葉をよく耳にします。

今や僕たちの生活に密接に関わっていますが、あなたはこれらの用語を正しく答えられますか?

よく聞くけどあまりわかっていないかも、、

わかっていない人のためにしっかりと用語の説明からしていきます。

金利とは

金利とは

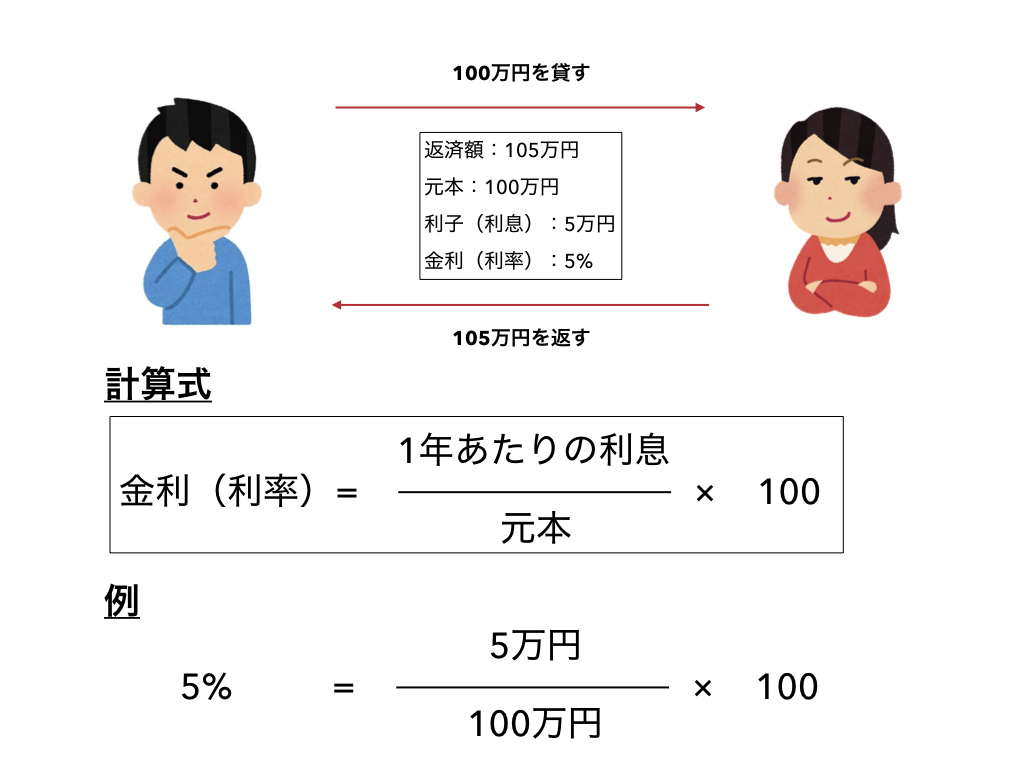

お金を借りる側が、借りたお金に追加して支払う金額の割合のことをさします。金額ではなく%表記をすることが多い。

例えばあなたが銀行で100万円を預金していて、1年後には101万円になっていたとします。

この場合は100万円に対して1万円増えているので、金利は1%となります。

じゃあ利子ってなんなの??

利子とはお金を借りるときに借りる側から貸す側に払う手数料のことを指します。

お金を貸す金融機関もタダでお金を貸すわけにはいかないので、通常は利子をつけて返済します。

この場合は100万円を借りた人は5万円の利子をつけて返済すると言った具合にです。

また金利(利回り)の計算方法は上記の計算式で計算します。

金利と利回りや利率といった言葉はほぼ同じ意味合いで使いますが、

利回りは投資や資産運用で何%プラスになったという風に使われることが多いです。

利息は利子は金融機関などでもほぼ同じ意味で使いますが、

- 利子は借りる側が、貸した側に元本に追加して払うお金のこと。

- 利息は貸す側が、借りる側から元本に追加して受け取るお金のこと。

と覚えておくとわかりやすいかもしれません。

ちなみに元本に対して年間で何%になるかを年利、月間では月利と呼びます。

厳密な用語の意味を完璧に覚える必要はありませんので、自分にとってプラスになる場合なのかマイナスになる場合なのかどうかだけ覚えておいてください。

銀行の貸し出し金利

銀行の貸し出し金利についてのお話をしていきます。

僕たちは生活をしていく中で必ずと言ってもいいぐらい銀行預金をすると思います。

給与の支払い口座や引き出し、生活資金の引き落としなどなくてはならないものです。

そんな銀行預金にも「金利」が付くのをご存知ですか??

そうなんです。僕たちが銀行に預金をしているということは銀行にお金を貸し出している状態。

つまり銀行側にとっては借金なんです。ということは貸し出す側の私たちに手数料である利子が支払われることになります。

時々数十円程度銀行預金に入ってくるあれです。つまり銀行預金でも金利が付くんです。

しかし、ここ最近はずっと不景気という話を以前しましたが、日本はデフレで低金利の状態が続いています。

そのため、企業や銀行から借りるときの金利は低くて借りやすい一方、銀行預金など私たちが貸し出すときの金利は低いというのが現状です。

銀行預金はここ最近はずっと0.001%しかつきません。参考:日本銀行

定期預金でも0.01%、ネットバンキングだと少し高くて0.25%とかです。

実店舗を持たないネット銀行の多くは店舗運営費用や人件費などのコストが削減できるため、その分、メガバンクに比べて高い預金金利を実現しています。

しかし、基本的には銀行預金や貯金は非常時の支払いなど安全にお金を保存するために使い、資産を増やすためには使うことができないと考えた方が良いです。

年利0.25%がついたとしても、銀行の時間外手数料などを気にしないで使ったりすればすぐに手数料負けして目減りしてしまいます。

この超低金利時代の日本では増えるわけがないと考えたほうがいいです。

にも関わらず政府が老後2000万円問題などを取り上げることで不安を煽り、何も知らない僕たちは資産運用だと言われてなけなしのお金を投資させられてしまいます。

最近よく耳にするようになった積立NISAやIdecoといった手数料目的の金融商品は全く増えません。しかし、不安を煽られて買ってしまうのです。

外貨預金も同じです。結局誰かが儲かるように仕組みを複雑にしてわかりにくくしているという理解をしてください。ただ知らないだけです。

まずはしっかり意識を向けること、そして知ることをしてください。海外に目を向ければ素晴らしいものがたくさんあります。

海外が怖いんではないんです。自分の無知が怖いと思ってください。

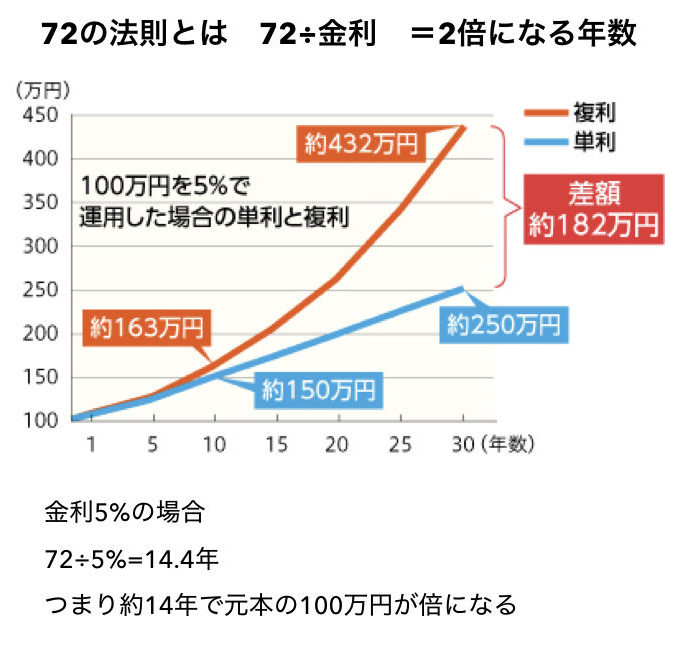

72の法則

ここで資産運用などで用いられる面白い計算式を紹介します。

72の法則(複利運用)というのを知っているだろうか??

この法則は資産運用を行う上で欠かせない計算式です。なおこの計算式は複利での運用のみに使われます。今は超低金利なのであまり使われないが、昔はよく使われていました。

計算は単純で金利を72で割ると、2倍になる年数がでてきます。例えば金利が10であれば72で割ると7.2とでる。とういうことは7.2年で倍になるということだ。

ゆうちょの定期預金推移

引用:日銀「経済記入統計月報」

昔のゆうちょというのは今とは違って、かなり高金利がだったんです。

これを見てみると、マックスで12%なんて付く時代もありました。

72の法則に当てはめると、6年で倍って凄いですよね。

だから僕たちの父さんや母さんたちは貯金しなさいと言うと思います。

しかし、超低金利時代の今この72の法則を使うことはめっきり減りました。

72を0.001%で割ると、72000年とで出る。72000年で倍になっても嬉しくないですよね。定期預金であれば少しマシですが、72割る0.01%でも7200年なので、この計算式が使われない理由もわかるでしょう。

よかったらお父さんやお母さんに金利の話をしてみてほしいです。おそらく昔は良かったと答えてくれると思います。

昔の金利

引用:三菱UFJホームページ

他にも通常の銀行預金でも、今よりもはるかに金利はついたし、かの有名なドラえもんでもそれを匂わせる一コマもあります。

このシーンをみると10年で2倍になったということは、72の法則を逆算するとこの時代の金利は7.2%だとわかります。このように日本でも昔は当たり前に高金利がついていたので昔の人からしたらこれが普通になっているんですね。

僕たちのおじいちゃんやおばあちゃん世代から、僕たちの親世代、そして僕たちへ、貯金をしておきなさいと言うのが受け継がれています。

しかし、今は超低金利である日本では昔の貯金とは少し事情が違うと言うことを考慮に入れないと大変なことになりますので注意してください。

資産運用の基礎(複利とは)

またここで資産運用をするときによく聞く単利と複利のことについてお話しします。

アインシュタインのこの言葉は有名ですよね。それぐらい複利は凄いものです。

複利は人類の最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う。

アインシュタイン格言

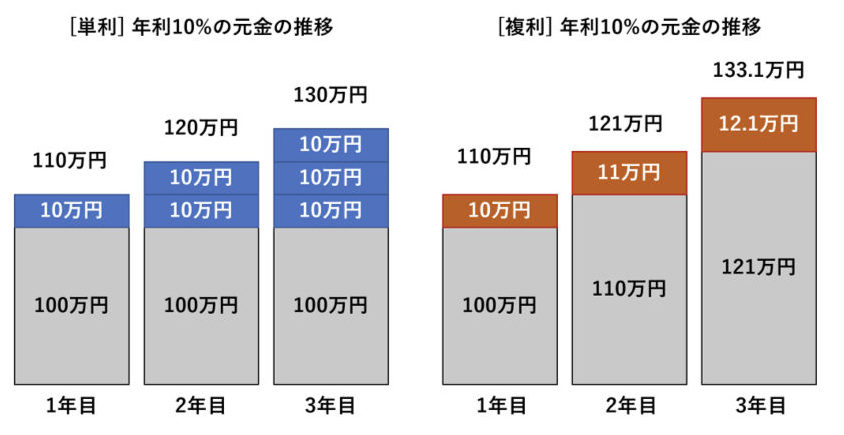

単利とは

単利というのは常に最初の元本に対して金利がつくことです。

例えば100万円の元本があったとして、年利10%が単利でつくとすると1年目は110万円になる、2年目は120万円になります。

この場合は元本に対して常に10%の金利がつくことになるので、毎年10万円上乗せされていきます。

複利とは

一方で複利というのは元本に対してではなく、常に元本に上乗せされた金額に対して金利の10%がつく。

例えば100万円の元本があったとして、年利10%であれば1年目は元本に着地してだけ10%がかかるので110万円、2年目は110万円に10%なので11万円上乗せされて121万円という具合になります。

複利というのは資産運用を行う上で欠かせない概念なので必ず覚えておいてください。複利を用いることで資産が爆発的に伸びていきます。

仮に元本100万円を30年間金利10%で運用したとすると、なんと1350万円にもなります。

手数料や税金などは考慮していませんがものすごい差になることがわかるでしょう。

ローンは最悪の複利と言える

今までのお話は、私達が銀行に預けた場合の金利、つまり僕たちが受け取ることのできる金利の話でしたが、クレジットカードは逆になります。

つまりクレジットカードやカードローンなどの金利は私達がお金を借りた金融機関などに手数料として支払うお金です。貸す側の金融機関の立場から見れば僕たちが借りてくれれば手数料として受け取れるので儲かるわけです。

借り額+手数料に対してまた年間複利がかかるので、雪だるま式に借金が増えていきます。

僕たちの生活にもはや欠かせないクレジットカードで、もう使うのが当たり前になっていますが、知らずに使っていると最悪です。特にリボ払いは高金利で18%と言う場合もあります。これが複利の力で増えていきます。

僕たちの懐に入っていくのであればいいですが、この場合は金融機関に取られるので逆複利とでも呼びましょう。

このように複利は、うまく使いこなすことができれば最高の味方になりますが、使いこなせないと敵になってしまいます。

カードやローンを組むときはこれに注意してください。知らずに手数料を払ってしまい、返しても返しても元本がなくならないと言うのは複利が逆に働いてしまっているからなんです。

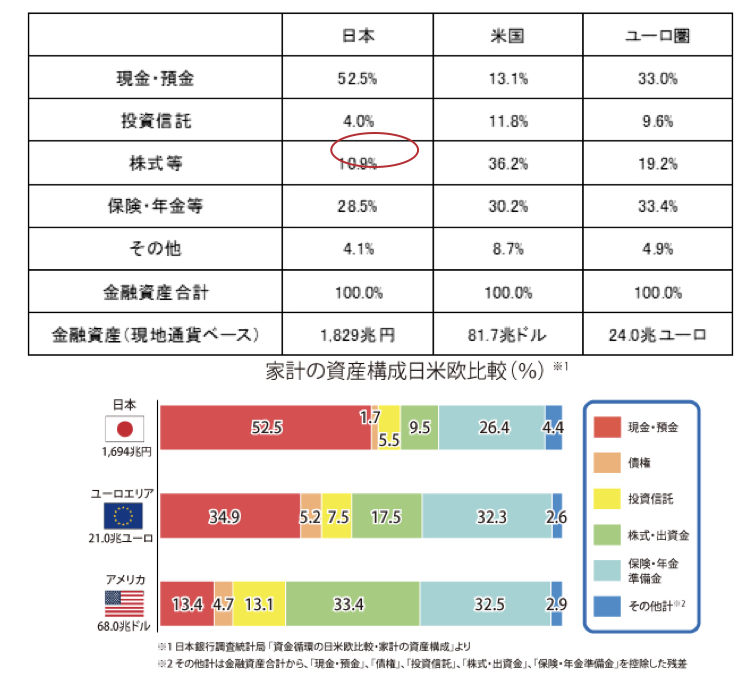

日本と世界の金融資産比率

引用:日銀調査統計局より

少し話は変わりますが次は金融資産の比率のお話です。

これをみると日本には1800兆円の金融資産があります。そのうち約半分の52%が現金や預金などになっています。金融資産というのは年々増加していますので2020年では1900兆円を超えております。

しかし僕たちの資産は年々増えていますか??

殆どの方が増えたり減ったりの繰り返しなんです。

日本の資産はほぼ富裕層に偏ってしまっているのです。つまり富裕層と一般庶民の差がどんどん大きくなり貧富の差が生まれ始めているということなのです。これは世界でも同じことが言えます。一部の富裕層が世界の半分の資産を占めていると言われています。

またアメリカやユーロ圏についても見てみると、現金の比率が日本に比べてかなり低いです。そして保険の比率は各国であまり差がないように見えますが保険という商品は同じでも金利などの中身の内容は全く異なります。なので同じ保険でも一概に比率だけ見ての判断はできないです。

引用:金融庁「平成28年度 金融レポート」より抜粋

そして、日米の金融資産を比較すると驚くべきデータが見えてきます。

米国は1995年には2,343兆円ほどの金融資産を保有していますが、2016年にはなんと4倍ほどに膨れ上がっております。その一方で、日本では1995年時は米国とさほど変わらない1182兆円でしたが、2016年には1815兆円とさほど増えていません。

そうなんです。米国では投資や運用が当たり前ですが、日本では全くやられていないということなんです。

言い換えると米国では一般家庭でも当たり前に投資や資産運用をなされているということです。小さい時からしっかりとファイナンシャル教育がされているということですね。その結果こんだけの差になってしまったということです。

最近の調査によると、日本のGDPは一時期は米国に次ぐ2位となっておりましたが、最近中国に抜かれて3位になりました。さらに発展途上国でもどんどん発展が続いておりますので他の国にも抜かれるとも限りません。日本戦後までは経済もぐんぐん伸びており景気も良く、金利もよかったんです。しかし、最近の不景気のままでは他の国に遅れをとってしまいます。

銀行預金においても、日本の現金はほとんどがタンス預金で寝かされており全く運用されていないということです。。

インフレのところでもお話ししましたが、ただ現金で持っているだけでは全く増えません。増えないどころか目減りして価値が下がってしまいます。

そんなところに預金をしているということをまず自覚しましょう。

まとめ

今回は経済を語る上で欠かせない金利のお話し、さらに資産運用にも用いられる72の法則、日本の現状など基礎的な内容ですがお話ししました。

まずは資産を増やすというよりは、知るというところをしっかりしていただきたいです。何も知らずによくわからない金融商品に手を出して減らしてしまってはなけなしのお金がかわいそうです。しっかりと勉強していきましょう。

次回からは僕たちの老後に必要なお金のお話をしていきます。

コメント

[…] […]