こんにちわ。ダイキンです。

今回はほとんどのみなさんが勘違いしているお金持ちの定義についてのお話になります。

お金持ちとか富裕層ってどんな人たちのことを指すのかイメージできるようになっていただければと思っています。

- お金持ちの定義

- 年収別の税金と手取り額

- 年収とストレスの相関関係

世間の金持ちのイメージ

みなさんが思う金持ちとはどういうイメージですか?

僕が今まで思っていたお金持ちは上記のようなイメージでした。

高級外車に乗っていて、タワーマンションに住んでいて、ブランド物を身に纏い、ブラックカードで買い物をする。

このようなイメージをお持ちの方がほとんどではないでしょうか?

しかし、勉強すればするほどこのような人たちがお金持ちということに疑問を感じるようになりました。

もちろん金持ちにも定義がありますからもっと上をいくような超富裕層もありますが、そのレベルの人には滅多に会うことができないのであくま出会えるレベルのお金持ちを想像していただければと思います。

もちろんこの画像のようなことに憧れを抱く人も多いでしょうが、色々調べてみると意外と見栄っ張りに見えてくる感じがしてなりませんでした。

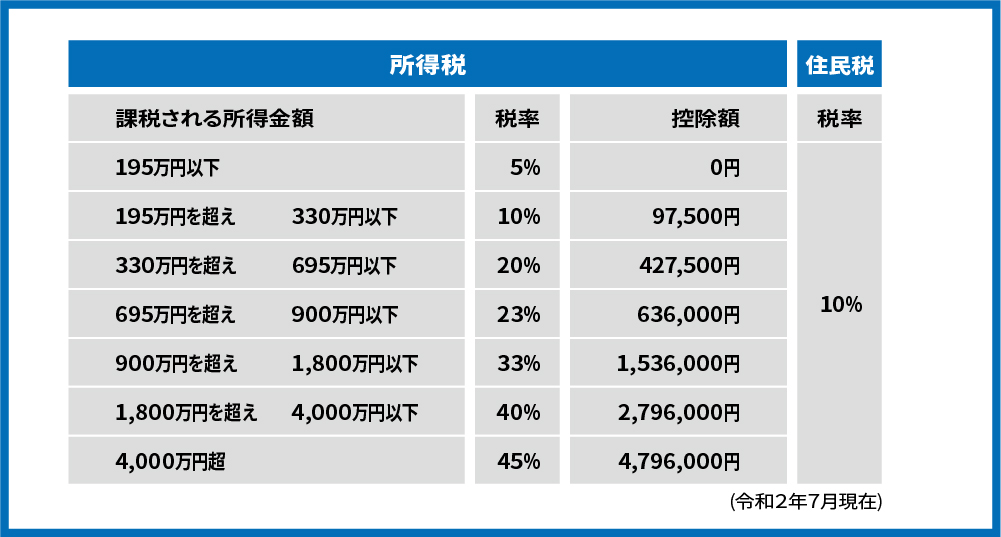

給与が上がるにつれて税金金額も多くなる

こちらの画像をみてみると給与収入だけであれば、日本は累進課税なので年収が上がるにつれて所得税の税率が上がっていきます。

住民税は一律10%ですが、所得税が上がることによって手取り額が変化していきことがわかります。

社会科の授業で累進課税というのを教わったのを覚えてる方もこのようにみるとわかりやすいかと思います。

実際には社会保険料なども上がっていくので年収が上がったとしてもあまり増えている実感がないのはこのためでしょう。

年収1000万円の人の手取り額と税金

ではかなりの方が憧れる年収1000万の税金と手取り額をみてみましょう。

年収1000万円でも実際には諸々引かれて手取り額が約45万円ほどになっています。

Aさんの場合は、旦那さんのみが働いている状態ですので、奥様が専業主婦という家庭でしょうか。

共働きでそれぞれ手取り20万円ほどの家庭とさほど変わらないことがわかりますね。

もちろん奥様がパートなどに出れば多少は世帯収入は増えますので使える金額は増えるかもしれません。

しかし、年収1000万円となると保育園の審査が通りにくいなどのデメリットもあるのでもしかしたら生活水準としては共働き世帯と変わらないかもしれません。

もちろん単身か、結婚しているかによって条件などは変わらないのでそれぞれの価値観はありますが。

収入が上がっても支出がその分増加していく

以前の記事でパーキンソンの法則というのを説明しました。

収入が上がっていくとともに支出も上がっていくので、結果として残る金額も変わらないということです。

一番良いのは年収が上がったとしても支出は上げずに、貯金額を増やししていくことです。

しかし、僕も含めてなかなかそんなにうまくできない人がほとんどですよね。

なので欲に負けてどんどん支出を上げていってしまいます。

そういう意味ではサラリーマンの年収1000万円の層というのは、審査なども通りやすいため冒頭で挙げたお金持ちのイメージのような、高級外車に乗っていたり、ブランド物を纏っていたりしやすいのです。

ですが、蓋を開けてみると多額のローンを抱えており、お金を気にしないでバンバン使うのが当たり前になってしまう人も少なくないです。

そういう意味ではもしかしたら年収が低くてもしっかりと貯金をしている方が経済的には豊かかもしれません。

そもそも世の中はお金がなくなるようにできている

僕が思うにしっかりと自分で管理してお金を使わないとお金は無くなるようにできていると思うのです。

どういうことかというと、収入が上がるということはストレスが増えることとほぼ同義だと思っています。

残業をすればもちろん給料は上がります。しかしその一方で疲れや身体にダメージが蓄積されていきますからそれらを補うためにお金を使います。

そのストレスの増加分が残業代として加算されているのです。

会社内の地位が上がって役職などに就いた時も同様です。役職に就いた分、会社の上層部と後輩との間の板挟みになったり責任が伴ったりするので、その分ストレスが増えるのです。

こう考えてみると、ストレスや労働時間の対価の分が収入に反映されているだけであまり収入に変化はないのです。

ストレスというのは、見栄を張るためにブランド物やタワーマンションに住んだりすることも指します。

ということは、そのストレスがないとすれば収入自体はそこまで大きく変わらないので収入が高ければお金が残るとは必ずしも言えないのです。

真のお金持ちというのは、お金を消費消費することに喜びを見出すのではなく、そんなことをせずとも幸せを感じることができる心の豊かさを持つ人たちのことを指すと定義します。

もう仕組み自体がお金が残らないようになっている

ここまでの説明で、年収が高ければ豊かな生活になるわけではないがわかっていただけたと思います。

もちろんブランド物を買えれば満足とか、タワーマンションに住めれば良いという人もいると思いますが、そういう方のほとんどの方は一生お金に苦労する思われます。

なぜならサラリーマンでは収入が上がってもその分累進課税で税金上がってしまします。

さらに今回は触れませんでしたが、会社員だけではあまり節税などの税金対策はほとんどできないです。

それはもう世の中の仕組みとして決まっていることなのです。もうそれはルールなのだから仕方ないですよね。

なので、住宅を購入し、車のローンに追われて老後に残るお金はほとんどないのは当然なのです。

さらに日本では相続税が非常に高額なのも併せてダブルパンチならぬトリプルパンチでお金が残らない仕組みになっているのです。

ローンのために一生働き、子供に世話を見てもらわなくてはいけないという風になっていきます。

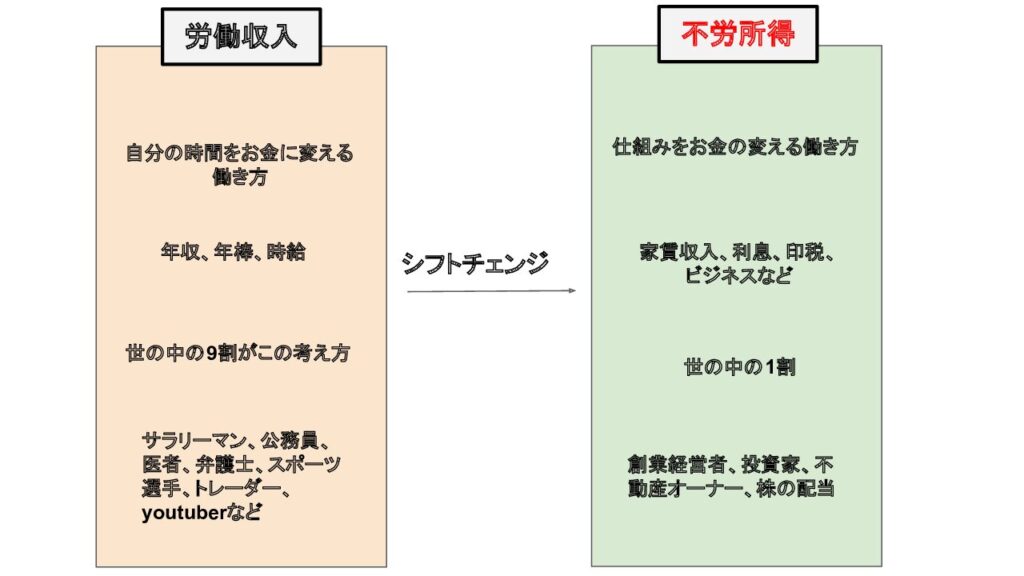

お金持ちの定義とどうすればいいのか

この図のようにシフトチェンジを図る以外ないです。ただし、このシフトチェンジは非常に困難です。

なぜなら、今まで僕たちがあたり前のようにやっていた生活から離れる必要があるかもしれないからです。

お金を残すには、労働収入から不労所得を少しづつ増やしていくしかありません。

お金持ちの定義

不労所得が生活支出を上回ること。

生活費が20万円であれば、資産から得られる不労所得(利息など)が20万円以上あれば理論上は一生働かなくても生活に困ることはない。

大きく収入をあげることができる人はほとんどいません。であれば、結婚式をあげる、車を買う、家を買うなど高額な出費を抑えることはもちろん、生活費も極限まで削るって貯金をし運用する必要があります。

何歳でその状態を作りたいかにも変わってきますが、やはり数十万円や数百万円ではそこまではなれません。

サラリーマンの生涯賃金が1.5億から2億と言われていますが、その大部分を資産運用に回す必要が出てきます。

いわゆるFIREという状態になりたいのであればその代償を払わなければいけないのは当然です。

まとめ

金持ちの定義は意外だなと思った方も多かったのではないでしょう。僕たちが思っているお金持ちはお金持ちではありません。

生活は質素でも、資産を持っていてその資産から常に利息が生み出されている状態が良いですね。

収入を上げながら支出を抑え、しっかりと貯金をすることができれば老後にそれを達成することは難しくないかもしれません。

欲を出してギャンブルや投資などに手を出してしまうとそれを取り戻すのには時間がかかります。

しっかりと適切なやり方で資産を運用すれば老後に困ることはないのに、肝心のところでそそのかされたり苦労する人はものすごい多い印象です。

今は日本ではほとんど金利がつかないのにも関わらず日本人の金融リテラシーの低さから、騙されていることに気づいていないで資産運用をさせられていることが非常に多いように感じます。

お金持ちとは言わないまでも、生活には困らず、生活のために嫌な労働を強いられるようなことがないようにして貰えば良いですね。

年金の受給年齢も徐々に上がって、生涯労働と言われている今、若いうちに計画性を持って資産運用に取り組んでいただければと思います。

コメント