こんにちわ。ダイキンです。

今回は、ミアン・サミさん著書の7歳から投資マインドが身につく本「お金の教育が全て。」について解説します。

タイトルからかなりのインパクトですが、その中身は一体どんなことが書いてあるのか気になったので読んでみました。

読んでみた感想としては、かなり勉強になります!そして、とても簡潔でわかりやすく書いてあるので、とても読みやすかったです。

内容に関してはこの記事を見て貰えばわかるかなと思いますが、お金の勉強をしたいと思っている方にとってはとても勉強になる名著だと思います。

では早速解説していきます。

著者のミアン・サミさんとはどういう方なのか

僕もミアン・サミさんのことはこの本を読むまであまり知りませんでした。

しかし、この本を読んでみて改めてお金に対してとても詳しい方だとわかります。

お子さんが4人いるそうで、その子供らにお金の知識を教えているそうです。

そのミアンさんが試行錯誤しながらどのような教育をなされているのかが本の中に書いてあり、子供がいる方やこれから子供を作る方にとってとても参考になると思います。

以下は簡単なプロフィールです。

●ミアン・サミ

両親がパキスタン人で品川生まれ。

国内のインターナショナルスクールで学ばれたのちアメリカの大学で医療・電子工学・経済学を専攻。在学中に株、FX などで資産運用に取り組み。卒業後は日興シティグループ証券に入社。その後イギリス系のヘッジファンドで6000億円以上を運用した実績あり。

その後様々なビジネスや投資を通して10億円以上の資産を構築。

ブロックチェーン技術「ヘデラ・ハッシュグラフ」の日韓法人の代表。

また「お金の科学者」として、オンラインセミナーやリアルセミナーを通じてジムに通うようにファイナンシャルリテラシーを向上させる「サミーのファイナンスジム」を主宰。小学生にもわかりやすい解説で大盛況だそうです。

さらに面白いのが、この本を書くようになったきっかけが奥様との対話だそうで、

今後富裕層と貧困層の経済格差が広がっていくことを危惧していた作者が奥様に熱弁したところ、「あなた、こんなところで叫んでいても仕方ないでしょ。だったらこのことを広める本を書いたらいいじゃない」ということがきっかけだったそうです。

それだけ夫婦でお金のことについてお話しているということなのでとても良いエピソードだなと感心しました。

お金の教育が全て

著者作者にによると、「お金の教育」は子供の未来に「安心」と「自由」の両方を与えることができるそうです。

逆にその教育をなされていないと、今後悲惨な運命が待っているかもしれません。と冒頭から衝撃の内容で始まります。

逆を言うと「お金の教育」がなされているかで子供の人生を大きく左右すると言うことです。

これが一言で「お金の教育が全て」に集約されているんだと思います。

学校の成績は経済的成功に影響しない

また作者は、学校の成績は経済的成功に影響しないとも言っています。

作者自身も、小さい頃の成績を見返すまでは自分自身をかなり優秀だと思っていたそうですが、実際に蓋を開けてみるとほとんどが「2」だったそうです。

富裕層がお金を増やし続けているのは、決していい大学に進学し、大企業に入れたからではありませんと言い切っています。

にもかかわらず、昨今、中学受験などの学歴重視の傾向は強まっているそうです。

親御さん世代であればお金のことをほとんど考えずにどうにかなっていたかもしれませんが、親御さんたちが思う「ほどほど」の人生をこれからの子どもたちが送れる保証がないですもんね。

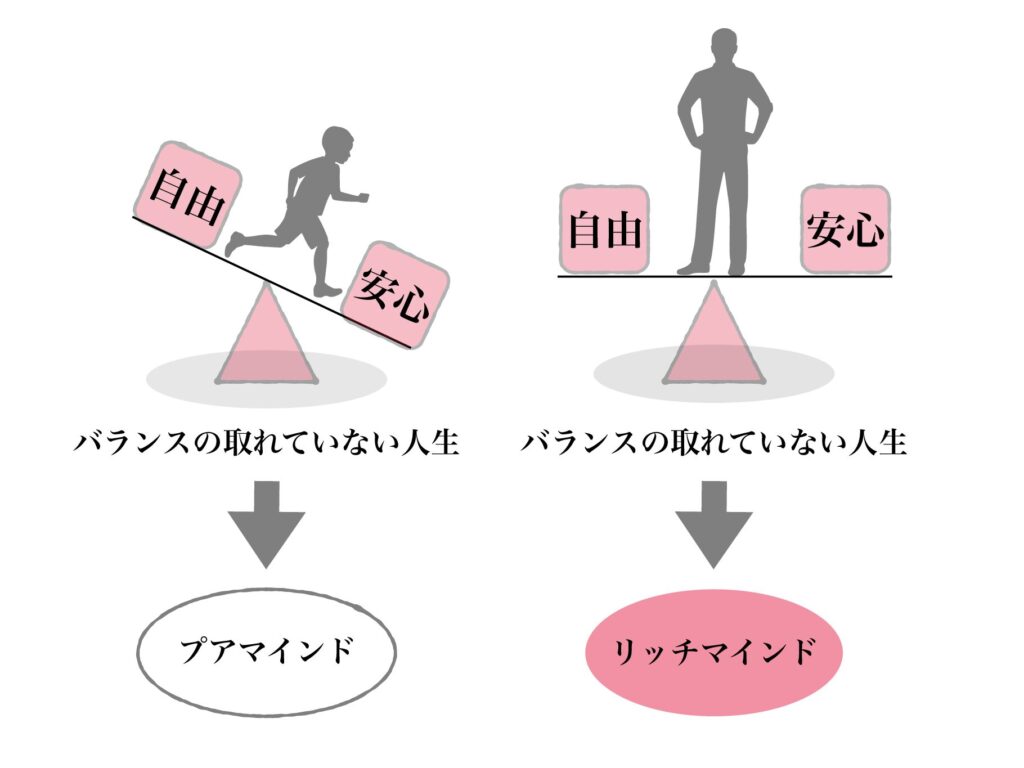

幸せの根源には「安心」と「自由」の両方がある

さらに作者によると、幸せになるには「安心」と「自由」の両方が大切であると説いています。

「安心」とはコンスタントにお金が入ってきて安定した収入があると言うこと。

「自由」とは大切な家族と過ごせる時間が十分にあり、大好きな友人と過ごす時間やゆとりが十分にあり、趣味や余暇の時間を楽しみ、やりたいことに挑戦できることです。

本書では、この「安心」と「自由」の両方を併せ持つ状態が望ましいと言っています。

これらを満たす状態のことを「リッチマインド」。その逆を「プアマインド」と言っています。

お金だけあって友人も家族もいないとか、時間はあるけど貧乏であったりすると幸せであるとは言い難いですもんね。

だから、仕事に一生懸命になるあまり家族を蔑ろにしてしまったりしてしまうと、お金があったとしてもプアマインドである。なので、お金のことを勉強することは、幸せになるための近道であると言うことなんですね。

一生懸命働く=お金持ちになるではないということですね。

ロバートキヨサキさんの著書であるキャッシュフロークワドラントを引用して、「安心」と「自由」を手に入れる働き方についても言及しています。

作者は、この中で投資家になれという話を言っている点では、ロバキヨさんの本と被りますね。

お金持ちは共通してこの考えに至るということですね。

この内容に関しては下記に詳しく書いていますので参考までに。

お金の勉強(ファイナンシャルリテラシー)とは何なのか

お金に関する知識を高めることをファイナンシャルリテラシーを身につけると言いますが、筆者にとってファイナンシャルリテラシーとは、「お金の仕組み」と「お金の歴史」を学ぶことで培われるものだそうです。

知識をつけることよりも、お金のことを学ぶことで物事を深く学ぶことができます。

お金を稼ぐ=問題解決に対する対価とあるので、お金のことを学ぶことで、全ての物が何かしらの問題を抱えていて、そこに注力することで世の中の仕組みまでわかってしまうということですね。

僕達は教育というと、満遍なく知識を詰め込むというところにフォーカスしてしまいがちで、実際に深く理解しているか怪しいところです。

お金のことを学ぶことで深い理解できるというのです。

ですが、現状でお金のことを教えられる人がほとんどいないというのが問題です。

学校の先生はあくまで各教科のことを教えてくれる存在であって、お金の教育は受けてこなかったですもんね。

お金の仕組みを知るところから始めよう

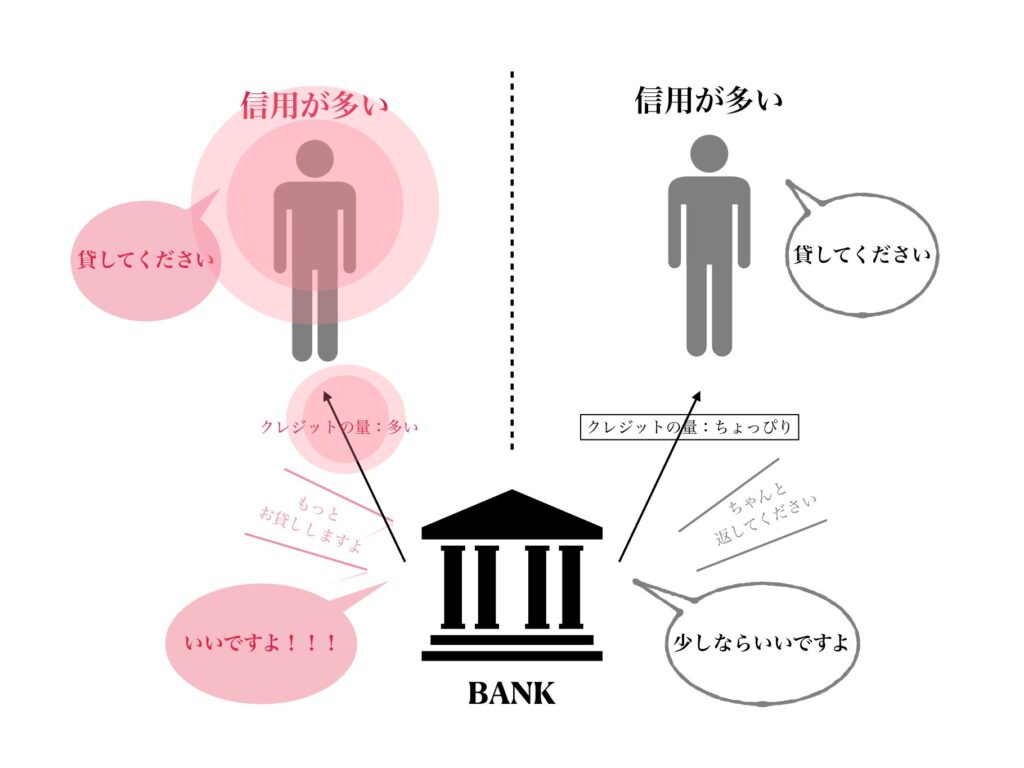

お金には、僕達がいつも目にしている紙のお金以外にも、数字上のお金「クレジット」があります。

この「クレジット」は借金と同義で、人々が借金をすることにより生み出されています。

すなわち、借金=クレジットといえます。

例えば誰かがクレジットカードなどを使用することで、誰かの収入になります。このことから誰かの借金が誰かの収入になっているといえます。

言い換えると、世の中に借金が増えると経済が活性化されて、逆に世の中に借金が減ると経済が停滞しているということですね。

しかし、世の中の借金をしまくってしまうと「インフレ」してしまいます。

すなわち物の価値(物価)が上がってしまうという事です。

よく日本は借金をしすぎると危ないと言われていますが、このことを言っているんですね。

家計でも国でも借金をしすぎるといつか返せなくなる時がきます。世の中全体でそれが起こると経済がクラッシュします。

70年から100年の間でこのクラッシュすなわち経済破綻は繰り返し起こるものです。

リッチマインドの人はこのような情報をうまく利用して自らの資産をさらに増やすことにつながります。

お金の歴史を知ることは、このような経済破綻のサイクルを知ることにつながります。

何が起きても大丈夫なように「お金の勉強」をしておこう!

「お金の勉強」に興味持てないんだよな、、

家庭でできるお金の教育実践編

家庭でお金の教育を始める前に、親御さんに作ってもらいたいのが家庭の状況を把握するために「お金の通信簿」を作ってみることです。

経済的自由、つまりは「安心」と「自由」のある生活というゴールを手に入れるためにはスタート地点がどこであるかを明確にしなくてはいけませんね。

「損益計算書」と「貸借対照表」がお金の通信簿のような物です。

詳しくはこちらを参考に書いてみてください。

実際に書いてみると家計の状態がよくわかりますよ。

- 「資産」とはポケット(家計)に現金を入れてくれるもの

- 「負債」とはポケット(家計)から現金を出すもの

僕もお金の勉強をするようになるまでは知らなかったのですが、よく「資産」と「負債」が混同されがちです。

例えば、家はみなさんが「資産」だと思っていますが、この本によると「負債」に分類されます。

なぜかというと、家賃収入が入ってくるならまだしも、家は基本的にはローンを組んで買われますから、ポケットから現金が出ていきますね。

それでいくと、残念ながら家も車も「負債」になってしまいます。

なので、見せかけではお金持ちに見えるようなお宅も実はリッチマインドとはいえません。マイホームのローンに関しては悪い借金です。

まずは、ポケットに現金を入れてくれる「資産」を増やすために投資を始めましょう。

今ではつみたNISAやイデコなどの税金的にも優遇措置が取られている投資商品もたくさんあるのでできることから始めてみましょう。

ただし、投資については必ず増えることを保証する物ではありませんから、しっかりと勉強してから取り組んでくださいね。

子供にできるお金の教育

まずは親御さんがしっかりとお金のことを学ぶことで、子供に教えられるようにするところから始めましょう。

まとめ

「お金の教育がすべて」という衝撃的なタイトルに似つかわしくない、とても本質的なお金のことを教えてくれれう本でしたね。

僕自身も子供を持つ年齢になり、自分の子供に教えるにはどうしたら良いのか考えながらワクワクしながらあっという間に読んでしまいました。

この本をすべてお伝えできないのがとても心苦しいですが、かなり簡潔にまとめたつもりです。

この要約が読んでくれた皆様に役に立てたら幸いです。